2023年数电发票操作大全---:数电票的款式、九大特色、额度等

原标题:2023年数电发票操作大全---:数电票的款式、九大特色、额度等

数电发票已经在全国如火如荼地展开了,现在做为财务会计的小伙伴们不学习都不精干活了!今日小编就带旗帜来了解和学习一下数电票的基础知识。

需求了解的是数电票和纸质发票起死回生,也有专票和普票之分,数电票的法律效力、根本用处等与现有纸质发票相同。为了便于旗帜的了解,特意用图示的方法,愈加直观介绍数电票的原理。

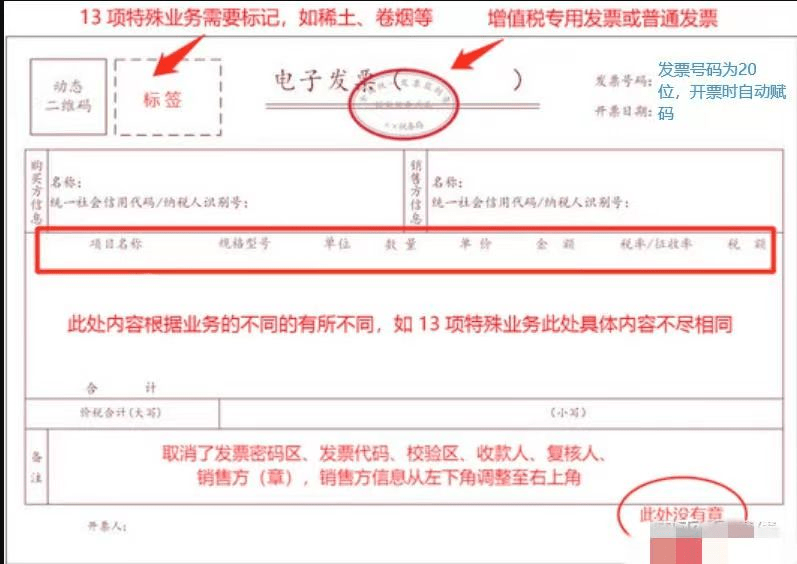

其间:1、在左上角新增票面动态二维码,这儿可经过扫描全电发票动态二维码查询发票的实时状况,如打印次数、红冲信息、退税信息等。

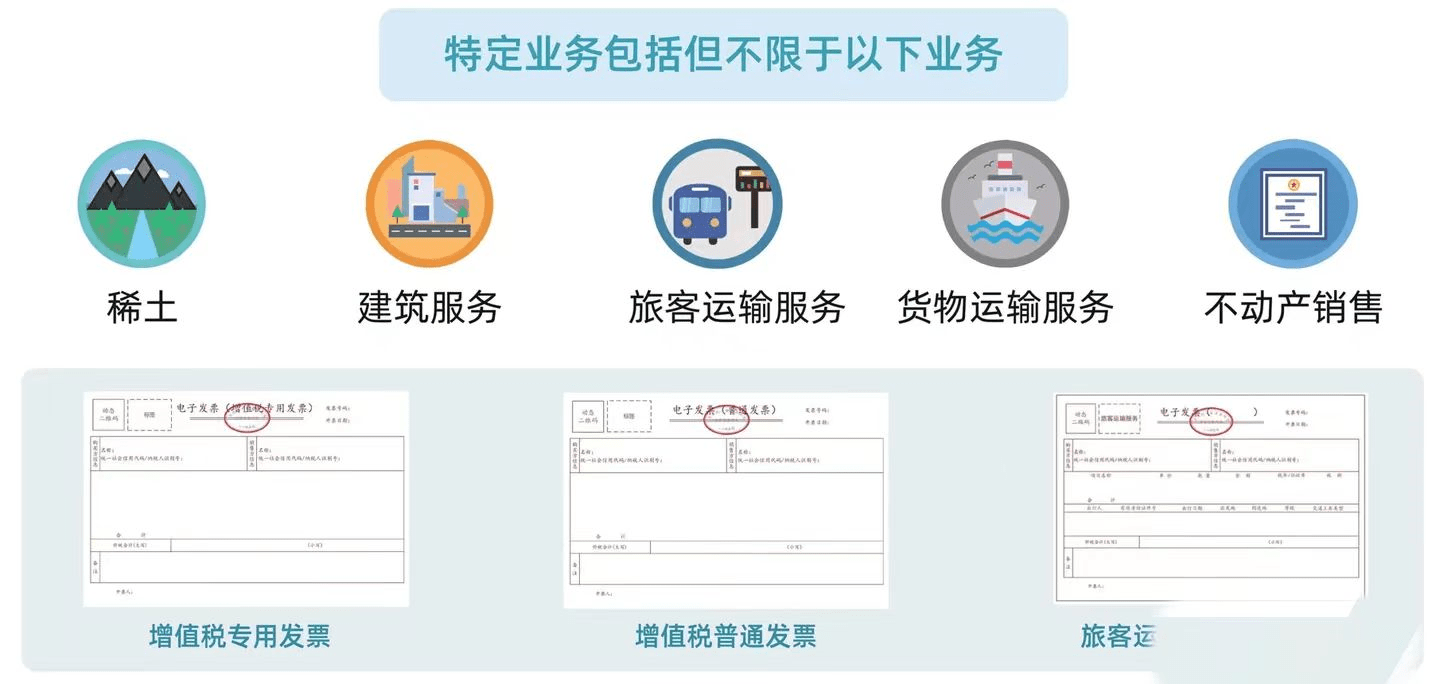

2、票面左上角标签处展现该事务类型的字样,特定事务的全电发票票面依照特定内容展现相应信息。特定事务(包含但不限于:稀土、卷烟、修建服务、旅客运送服务、货物运送服务、不动产出售、不动产运营租借服务、农产品收买、光伏收买、代收车船税、自产农产品出售、差额交税等)

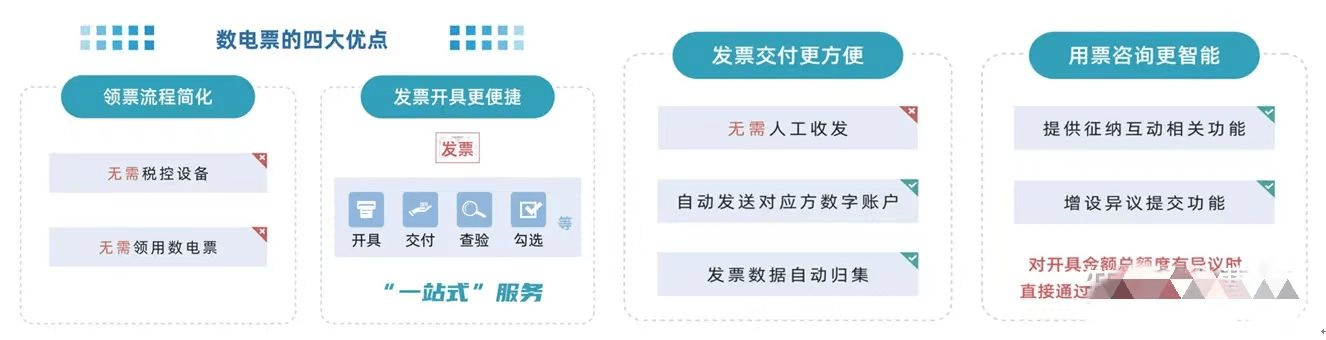

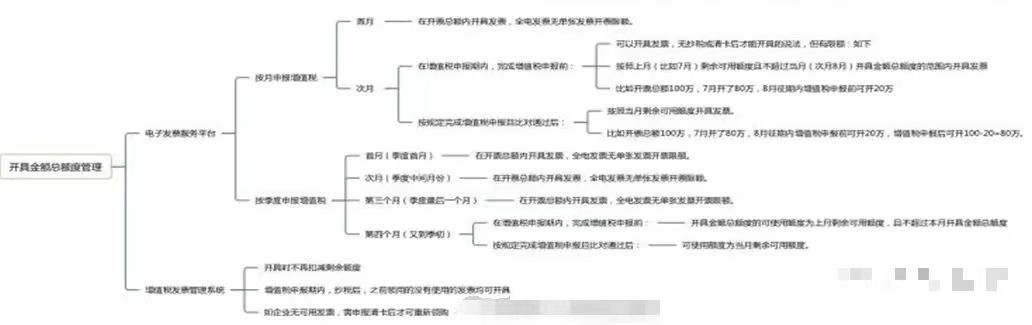

①网页版(无介质),②无需运用税控专用设备(去介质)即可经过“电子发票服务渠道”开具发票,③无需进行发票验旧操作;④无需进行发票票种核定和发票领用⑤不触及抄税清卡,次月不论增值税是否申报了,能够正常开具(季报在季初也能够正常开具),仅仅有额度的约束:

⑥体系主动赋予开具额度,并依据交税人行为(每月开具发票的金额以及交税信誉等级),动态调整开具金额总额度,完结开业即可开票。⑦交给发票无需人工,发票的数据文件主动发送至开票方和受票方的税务数字账户,需求留意的是现阶段,销方和购买方都是试点开具企业的话,能够无缝联接直接完结此功用;若购买方不是试点开具企业的话,能够从其“增值税发票归纳服务渠道”的“税务数字账户”模块查询并下载到发票。⑧数发票的载体为电子文件,无最大开票行数约束,买卖项目明细能够在全电发票中悉数展现,无需开具销货清单。⑨不会呈现收到后ofd格局打不开。

经过上图旗帜展现出,电子服务渠道不只能够开数电票,还能够开纸质发票,这儿与一般的纸质发票仍是有点差异的,便是发票暗码区不再展现发票密文,改为展现电子发票服务渠道赋予的20位发票号码及全国增值税发票查验渠道网址,如下图:

假如收到这种发票需求留意纸质专票和纸质普票的票种核定、发票领用、发票报废、发票缴销、发票退回、发票丢失损毁等事项依然依照原规则和流程处理。

提到这儿,就有人问了,假如试点交税人需求开具 17%、16%、11%、10%等税率发票的,该怎样处理呢?可经过电子发票服务渠道向主管税务机关提交《开具原适用税率发票承诺书》,处理暂时开票权限。暂时开票权限有效期限为 24 小时,试点交税人应在获取暂时开票权限的规则期限内经过电子发票服务渠道开具原适用税率发票,并保存买卖合同、红字发票、收讫金钱证明等资料,以备查验。

1、开具金额总额度:分为①去介质的电子发票服务渠道开具的全电、纸质专票,纸质普票;以及②运用增值税发票办理体系有航天的金税盘、百旺玖富的报税盘、UK等开具的电子专票普票和纸质专票普票,这两种渠道开具的发票共用同一个开具金额的总额度,不过也有不共用同一额度的,比方机动车发票,这个开具领用仍是和之前规则共同。

举个比方:试点交税人 A 公司,运用电子发票服务渠道开具全电发票,一起运用增值税发票办理体系开具纸质专票和纸质普票,2023年4月开具金额总额度为 750万。2023年4月A公司领用十万元版增值税专用发票 40 份,则应从开具金额总额度中扣除 400 万元,则剩下的 350 万为全电发票开票额度。

2、增值税纸质专票和普票的限额:①关于票种核定、领购份数、发票最高开票限额:不论在哪个体系里边开,都要去做,和增值税纸质发票原规则共同;②在电子发票渠道领购的,在电子发票服务渠道开具,在税控体系领用的,在税控体系中开具;③不同体系领购的相同点:份数、最高开票限额都受现行规则影响,与全电无关。④不同体系领购的不同点:在电子发票服务渠道开具:领购时不扣除剩下可用额度,开具时依据实践开票金额扣除剩下可用额度;在税控体系中开具:领购时扣除剩下可用额度,按份数最高开票限额的去扣除剩下可用额度,实践开具时不再重复扣除。

A、电子发票服务渠道:①按月申报增值税的,首月是在开票总额内开具发票,全电发票没有单张发票开具限额;次月在增值税申报期内完结增值税申报的,那么能够开具发票,无需抄税或清卡才干开具的说法,但是有限额,如下:依照上月(比方3月)剩下可用额度且不超越当月(次月4月)开具含税金额总额度的范围内开具发票。比方开票总额是100万,3月开了80万,4月征期内增值税申报前可开20万。

按规则完结增值税申报比对往后,依照当月剩下可用额度开具发票,比方开票总额100万,3月开了80万,4月征期内增值税申报前可开20万,申报后可开100-20=80万。

②按季度申报增值税,首月(季度首月)、次月(季度中心月份)、第三个月(季度最终一个月)均在开票总额内开具发票,全电发票无单张开票限额;到了第四个月(又到季初)在增值税申报期内,完结增值税申报前,在开票金额总额度的可运用额度为上月剩下可用额度,且不超越本月开具金额总额度,申报完结后且比对成功后,可运用额度为当月剩下可用额度。

B、增值税发票办理体系:开具时不再扣减剩下额度,增值税申报期内,抄税后,之前领用的没有运用的发票均可开具,若没有可用发票,那么申报清卡后才干够从头领购。

4、发票限额不行怎样办?---初始总额度是依据该试点企业的税收危险程度、交税信誉等级、实践运营状况等要素确认,并进行定时调整、暂时调整或人工调整。

①定时调整---是指电子发票服务渠道每月主动对试点企业开具金额总额度进行调整。

例:2023年2月初建立的B公司,初始开具金额总额度为750万。2023年4月,依据B公司实践运营状况以及2月、3月开具金额总额度的运用状况,4月月初电子发票服务渠道将其开具金额总额度调整至 850万。

②暂时调整---是指税收危险程度较低的试点企业当月开具发票金额初次到达开具金额总额度必定份额时,电子发票服务渠道主动为其暂时添加一次开具金额总额度。

景象一:2022年7月中旬,C公司出售额添加,至7月20日,实践已运用额度到达 600万(到达其时开具金额总额度的必定份额),电子发票服务渠道主动危险扫描无问题后,为C 公司暂时添加开具金额总额度至 900万。

景象二:2022年7月中旬,C 公司出售额添加,至7月20日,实践已运用额度到达580万,未触发体系暂时调整。7月21日,C 公司因运营需求,需开具1份金额为 200万的全电发票,在填写发票信息时,因累计金额到达 780万 (到达其时开具金额总额度的必定份额),电子发票服务渠道主动危险扫描无问题后,为C公司暂时添加开具金额总额度至900 万。

③人工调整---是指试点企业因实践运营状况发生变化请求调整开具金额总额度,主管税务机关依法依规审阅未发现异常的,为交税人调整开具金额总额度。

例:交税D公司2022年7月月初开具金额总额度为750万,出售额添加,电子发票服务渠道为 D 公司暂时添加开具金额总额度至900万,但仍无法满意 D 公司本月开票需求。D公司依据实践运营状况,向税务机关请求调增开具金额总额度至 1200 万元,主管税务机关依法依规审阅未发现异常后(没事别走这条路,你懂的),相应调增 D公司开具金额总额度。

①试点交税人开具蓝字全电发票当月开具红字全电发票,电子发票服务渠道同步添加其当月剩下可用额度;跨月开具红字全电发票的,电子发票服务渠道不添加其当月剩下可用额度。

②试点交税人开具蓝字纸质发票当月开具红字纸质发票,或许报废已开具的蓝字纸质发票,电子发票服务渠道同步添加其当月剩下可用额度;跨月开具红字纸质发票的,电子发票服务渠道不添加其当月剩下可用额度。

③税控发票退回后能康复授信额度吗?---据了解现在报废空白发票、发票退回无法康复授信额度,如需调增授信额度,请经过企税互动方法授信额度人工调整或依职权授信额度人工调整。

④经过电子发票服务渠道开具的纸质发票,是否直接依照票面扣额度?仍是依照其时领票的时分扣十万元一份?---经过电子发票服务渠道开具的纸质发票,在发票开具时扣除,扣除的是已实践开具发票的金额。

4、发票线、电子发票电子存档办理(数电发票、电子专用发票、电子普通发票、财务收据)