菜鸟被曝闯祸了

2023年10月10日,话题“夺命菜鸟驿站”登上微博热搜。微博认证为“山西青年作家”的“张象”宣称,自己的妻子于8月25日在太原富力城一菜鸟驿站二楼取件时,从驿站的一个洞中坠落下楼,摔成重伤,“可能面临高位截瘫”。

“张象”除了向公众揭示菜鸟驿站存在极大的安全风险隐患,还从根本上质疑了菜鸟驿站作为“中间商”存在的意义,“时间再往前几年,我们全家人也不会陷入无尽的黑暗之中,因为当时,我们在网上购物,快递都会直接送到家里,根本就没有菜鸟驿站这种中间商存在!”

看到了“张象”的经历后,诸多网友也纷纷指责,菜鸟驿站给我们自己所带来的诸多不快,大多分布在于不送货上门、收寄快递价格不透明、服务态度不佳等方面。

颇为讽刺的是,菜鸟驿站诞生之初,本是为了给消费的人提供多元化的最后一公里服务,提高末端运作效率。成长过程中,菜鸟驿站屡屡陷入争议,或许是因为诸多现实性因素制约之下,定位和目标出现较大偏差,一方面,阿里不希望承担驿站高昂的经营成本,另一方面,物流公司又需要驿站分担额外的经营成本。诸多因素影响,菜鸟驿站沦为了一个平台“甩包袱”的阵地,自然难以为广大购买的人提供高品质的服务。

尽管菜鸟将成为阿里“1+6+N”之后首个正式进入IPO进程的业务集团,但考虑到其没有给消费的人提供持续性的优质服务,即使成功登陆资本市场,其或许也难以获得投资者的认可。

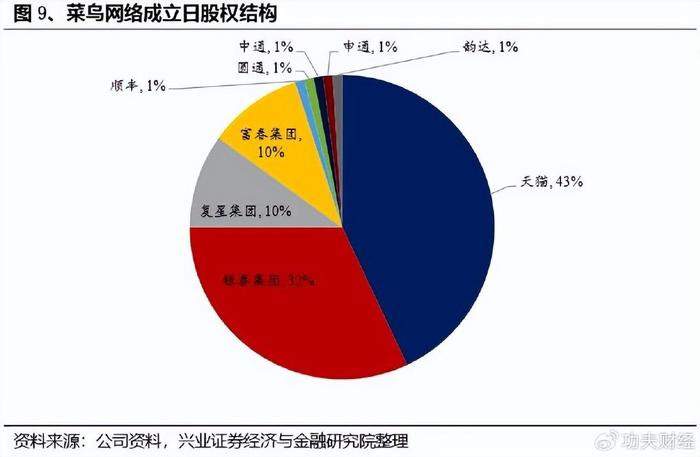

官方资料显示,菜鸟网络诞生于2013年5月,由阿里牵头,联合零售、地产、物流等企业,“计划在8-10年内建立一张能支撑日均300亿网络零售额的智能物流骨干网络”。

阿里之所以在彼时打造菜鸟网络,主要是因为其正趁着电商行业正如火如荼的发展热潮,布局B2C业务。易观披露的数据显示,2011年Q1,天猫市占率为31.4%,领先第二名京东21.2个百分点。

尽管天猫的市占率更高,但伴随着市场需求急速爆发,当时众多第三方快递企业的服务并没有同步提升,存在诸多问题。这对于缺乏直营物流业务的阿里来说,如鲠在喉。

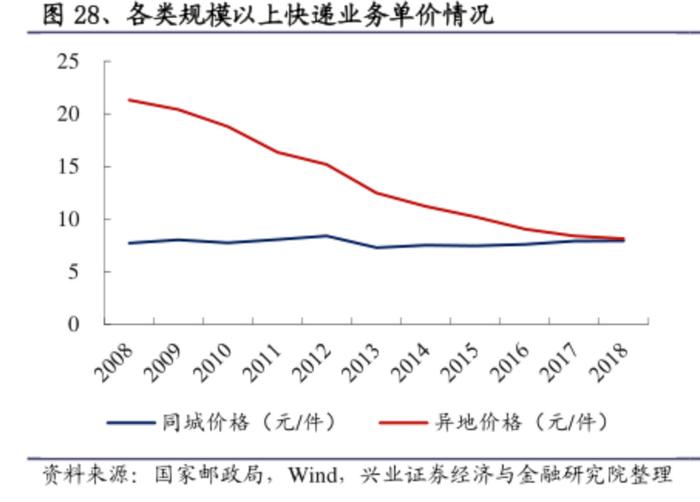

兴业证券披露的数据显示,2008年-2017年,规模以上异地件快递量复合增速39.5%。2011年,国家邮政局披露的快递服务满意度调查结果显示,快递服务总体满意度仅为68.9分,“公众对快件不能在承诺时间内送达、不能主动反馈投递结果、快递寄递速度较慢不满意”。

为了弥补物流短板,阿里于2013年联合零售、地产、物流等企业,推出了菜鸟网络,后又于2015年在安徽芜湖推出了首个提供快递代收服务的“菜鸟驿站”。

与京东物流全链条自营的“重”模式不同,阿里最初并不希望深度介入物流的方方面面,仅仅希望“轻资产”运营菜鸟。这也是为什么阿里选择让零售、地产、物流等企业持股菜鸟的首要原因。

简而言之,菜鸟最核心的定位是物流体系体系中的“数据中枢”,商家在菜鸟发货后,菜鸟打出电子面单,然后让“通达系”从菜鸟云仓送到物流网点,再由“通达系”快递员送至菜鸟驿站。

此模式下,菜鸟既有阿里电商提供的流量,又具备物流企业的“配送基因”,在两个层面都拥有深厚的商业护城河。

事实证明,融合阿里和物流企业双重优势的菜鸟网络确实展现了极佳的商业想象力。胡润研究院发布的《2023全球独角兽榜》显示,菜鸟网络估值1850亿元,排名第十。

菜鸟网络选择轻资产的运营模式,固然可以提高经营效率,但由于缺乏对上下游产业链的有效约束,也难以为消费的人提供优质的服务。

比如,菜鸟驿站的诞生,本是为了方便白天不在家的消费者及时收取快递,提高快递公司的投放效率。但受限于价格战、加盟制等多重因素影响,菜鸟驿站在一定程度上已经成为了快递员和物流公司转嫁成本的业务。

虽然诸多物流公司都持有菜鸟网络的股份,但由于后者并没有在物流全链条上占据绝对意义上的统治地位,随着行业竞争加剧,快递行业价格战愈演愈烈。

中泰证券披露的数据显示,2021年初,顺丰、圆通、申通和韵达快递业务单票收入分别为17.26元/件、2.38元/件、2.51元/件和2.23元/件,同比分别下降12.4%、19.3%、23.9%和22%。

一般而言,快递配送有揽件、分拣、配送三大环节,前两个环节都能实现规模效益,唯有配送环节,极度碎片化,成本极高。调研数据显示,中国末端配送成本占物流行业总成本的30%以上。

比如,如果一个小区有30栋楼,每个楼每天平均都有一个快递包裹,那么快递员每天都需要在这30栋楼走一遍。如果遇到家里没人的情况,那么可能还需要多次往返。

价格战愈演愈烈的背景下,快递企业如果想要生存,无疑需要减轻末端配送环节的成本。在此背景下诞生的菜鸟驿站成为了物流企业“甩包袱”的最佳阵地。

北京石油化工学院一篇名为《菜鸟加盟商的物流盈利模式分析》的论文显示,“每经过加盟商代收的一件快递平均可达效益约为0.6元”。这不光阐述了菜鸟驿站的盈利模式,更道出了物流公司的利益取舍。

在生产要素自由流动的背景下,快递员不一一派送,而是选择“付费”将一个或几个小区的包裹投放到菜鸟驿站,说明此业务模式有利可图。而每个消费者都自己去菜鸟驿站,则在一定程度上分摊了物流公司的配送成本。

对于菜鸟网络来说,为了减轻运营压力,快速扩张,其推出的菜鸟驿站主打加盟制,平台不需要负责具体的运营成本,为了让驿站主能够存活下去,无疑也乐得见到快递员和消费者共同“反哺”菜鸟驿站。

这也在一定程度上也解释了,为什么菜鸟驿站普遍存在服务态度差的问题,因为这些驿站仅仅是加盟商,平台很难进行硬性约束,并且不直接赚消费者的钱,自然缺乏一般服务业应具备的诚恳态度。

尽管基于“提高效率”的运营理念,菜鸟网络已经成为了独角兽,但值得注意的是,其过去几年却身陷亏损的泥潭无法自拔。

招股书显示,2021财年-2023财年,菜鸟净亏损分别为20.15亿元、22.86亿元、28.01亿元,三个财年累计净亏损达71.02亿元。同期,菜鸟毛利率分别为10.5%、10.7%和10.5%,无明显变化。

这主要是因为菜鸟的营业成本居高不下所致。招股书显示,2021财年-2023财年,菜鸟营业成本分别为471.89亿元、596.86亿元以及696.53亿元,分别占总营收的89.5%、89.3%、89.5%。

与入局之初仅作为物流企业的“数据中心”不同,目前菜鸟已经开始布局重资产业务。招股书显示,截至2023年中,菜鸟共管理1100多个仓库,其中超360个为国际物流专用仓,750个为国内物流专用仓;分拣中心有380多个,其中27个为国际物流专用,超350个为国内物流专用。

菜鸟之所以“变重”,主要是因为随着中国本土的物流行业竞争愈发激烈,其一方面需要进一步提升经营效率,打造商业护城河,另一方面,也需要迎合全球物流行业高速发展的大趋势,布局全球性物流网络。

以2022财年Q4为例,菜鸟经调整EBITA净亏损为9.12亿元,同比扩大55.9%。对此,菜鸟解释称,主要系“投资扩展全球智能物流基础设施导致经营成本增加所致”。

考虑到菜鸟正谋求登陆长期资金市场,不能再像此前一样,无所顾忌的“烧钱”,需要让投资者看到盈利的可能性。因此,接下来菜鸟的核心战略,或许就是降本增效。

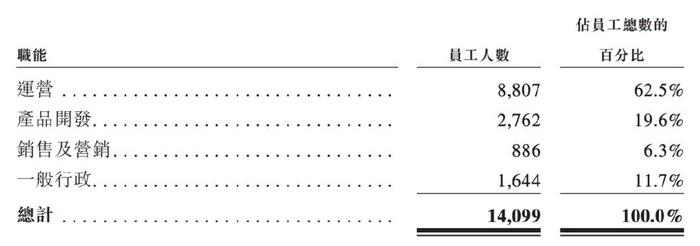

这一点,透过菜鸟的员工数量可见一斑。招股书显示,截至2021年末、2022年末以及2023年6月底,菜鸟的员工数量分别为11694名、14375名以及14099名。纵向比较不难发现,今年上半年以来,菜鸟的员工数量已不再增长。

菜鸟选择降本增效,在商业层面固然有很强的自恰性,但对于消费者来说,或许并不是一个好消息。

目前菜鸟驿站存在的诸多问题,都建立在菜鸟和物流公司共同向消费者市场“甩包袱”的基础上。而随菜鸟进一步严控成本,消费的人在菜鸟驿站之中,或许越发难以享受到优质的服务。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。客服咨询电线

您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1块钱=1金币打赏无悔,概不退款