中美3D打印龙头对比——美国3D Systems VS 中国铂力特

3D Systems和铂力特发展历程、业务布局、技术布局、销售网络、市占率

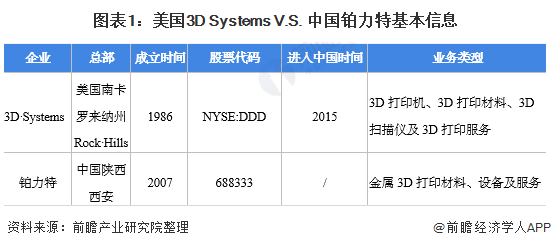

3D Systems为美国3D打印有突出贡献的公司,成立于1986年,1988年于纳斯达克上市,2011年换牌至纽交所上市,是全球3D打印全产业链布局的优质服务提供商。

铂力特成立于2011年7月,但其创始团队在2007年就已研发出国内首台大型金属3D打印机。公司于2019年在科创板挂牌上市,如今已成长为国内顶级规模、技术实力最强的金属3D打印技术全套解决方案提供商。

3D Systems和铂力特同为3D打印全产业链布局企业,但在产品方面,3D Systems的产品更加丰富。

3D Systems多年来通过收购兼并,吸纳了多个3D打印企业的业务优势,使得其业务布局十分普遍,既包括金属3D打印产品,也包括非金属3D打印产品。而铂力特则专注金属3D打印设备与产品的生产,重点布局航空航天领域。

在技术布局方面,二者相差较大。3D Systems的核心技术为熔融沉积式成型(FDM)、立体光固化成型(SLA)、选择性激光烧结(SLS)与聚合物喷射技术(Polyjet3D)。其中既包括金属3D打印技术,也包括非金属3D打印技术。

铂力特重点布局金属3D打印,其核心技术为激光选区熔化技术(SLM)、激光熔覆沉积技术(LSF)与电弧增材制造技术(WAAM)。

——3D打印业务结构:3D Systems与铂力特的业务均覆盖3D打印全产业链

3D Systems的业务主要侧重在3D打印产品与服务,2020年二者的营收占比分别为60%与40%。铂力特的主要经营业务中,营收贡献最大的主要是3D打印产品与3D打印设备,2020年的营收占比分别为51%和37%。

3D Systems的产品营销售卖地区主要分布在美国、EMEA(欧洲、中东、非洲)与亚太地区,2020年营收占比为50.18%、38.35%与11.47%。而铂力特3D打印产品的主要市场在国内,2020年境外收入占比仅占0.20%。

整体看来,3D Systems的销售网络布局更广泛,铂力特的国际市场市占率有待进一步提高。

业绩对比:3D Systems的业务体量约为铂力特的9倍,但盈利情况不及铂力特

从业务体量上来看,3D Systems的营收规模要远高于铂力特。2020年,3D Systems约实现营业收入37.32亿元,而铂力特仅为4.12亿元,不到3D Systems的九分之一,说明二者在业务规模上差距还是较大。但根据2016-2020年整体趋势来看,铂力特营收规模在逐年增加,二者差距在逐年缩小。

从盈利情况去看,3D Systems自2016年以来的净利润持续为负,且亏损额度在逐年增加。铂力特虽盈利规模较小,但呈逐年上涨的态势。

据Wohlers Report 2020数据,根据2019年全球3D打印机出货量情况,全球市场占有率排名靠前的公司均来自于美国企业。Stratasys、Markforged、3D Systems分别以16.6%、12.8%和10.3%的市场占有率排在行业前三位,铂力特未进入全球前十。

从出售的收益角度来看,据Wholers Associate发布的数据,2019、2020年全球增材制造企业总销售收入分别是118.67亿美元与127.58亿美元。3D Systems2019、2020年全球市占率分别为5.30%与4.37%,而铂力特分别为0.40%、0.48%,不及3D systems的十分之一。

注:右图3D Systems与铂力特全球市占率情况为前瞻根据二者2019-2020年营收情况与Wholers Associate公布的全球3D打印企业出售的收益情况测算所得,外圈为2020年数据,内圈为2019年数据,仅供参考。

整体来看,3D Systems较铂力特处于绝对领头羊,铂力特在3D打印市场仍有较大成长空间。

更多行业有关数据请参考前瞻产业研究院《中国3D打印产业市场需求与投资前景分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。