2023年工业3D打印机出货量下降而桌面机继续飙升

众所周知,去年全球金融市场充满挑战。通货膨胀和高利率引发了人们对经济衰退的担忧,甚至国际货币基金组织也指出必须实施政策来防止经济崩溃。3D打印的情况同样如此,它似乎看起来市场比别的部分更严重。事实上,CONTEXT 的一份新报告数据显示,工业3D打印机的出货量已显着放缓,但入门级桌面3D打印机的销售继续蒸蒸日上,这表明我们可能在2024年继续看到增长。

2023年对于增材制造领域来说无疑是充满挑战的一年。一系列失败的合并、平庸的盈利和股市困境引起了人们的担忧,尽管其中许多似乎被夸大了,许多人预计今年市场将反弹。话虽如此,这份报告表明,尤其是在工业3D打印机领域,人们的担忧至少有一定的依据,因为有可能是时候适应市场的需求了。

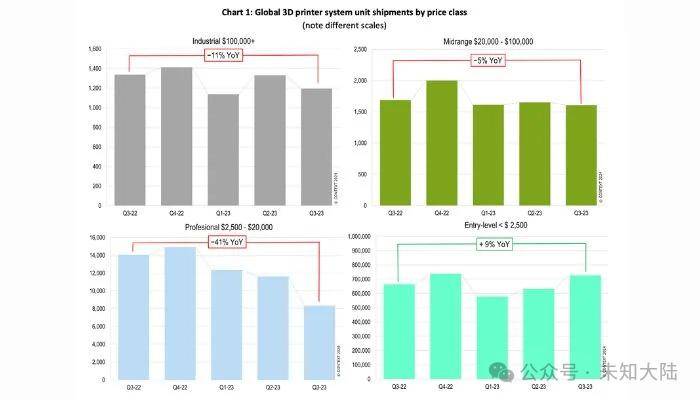

首先,重要的是要注意这份最新报告中包含的打印机的不同类别以及它们的分类方式。CONTEXT 确定了四个不同的组:工业(10 万美元以上的3D打印机)、中端(2万-10万美元)、专业(2,500-2万美元)和入门级(2,500 美元以下的3D打印机)。在报告中,然后根据销售额进行跟踪,以确定同比 (YoY) 增长情况。

他们的发现似乎确实违背了目前增材制造领域的主导逻辑。尽管慢慢的变多的制造商正在开发具有更有趣功能的更高价格的专业解决方案,但消费者的兴趣似乎更倾向于入门级型号。事实上,入门级3D打印机市场似乎是2023年第三季度唯一增长的市场。

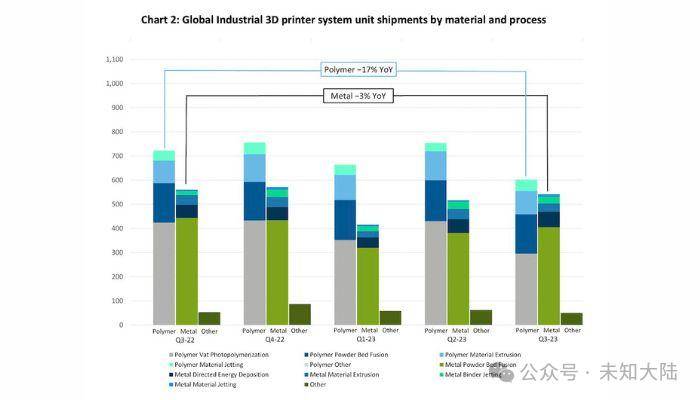

更具体地说,报告发现,对于工业系统,第三季度全世界出货量下降了-11%,其中聚合物解决方案的差异尤其明显:聚合物打印机出货量下降了17%,而金属3D打印机出货量仅下降了3%。不过他们确实指出,聚合物的数量较低似乎与还原光聚合打印机的性能特别弱有关,还原光聚合打印机是工业聚合物3D打印机的最大类别。

与此同时,在金属方向,粉末床熔融不足拖累了该类别,而更大的建造量、多激光粉末床熔融系统和其他技术则增加了收入。这也得益于慢慢的变多的中国公司进入该领域,并取得了可喜的成果。DED打印机也出现了显着增长,尤其像Meltio这样的公司被认为处于领先地位。

中端3D打印机出货量也下降了5%,不过得益于低端PBF系统(例如 Formlabs 的 Fuse 1)的强劲出货量以及中国国内出货量(尤其是联泰科技)的帮助。根据 CONTEXT,如果没有联泰科技,3D打印机出货量将会下降17%,其中市场领导者 Stratasys、3D Systems 和 Markforged 的表现尤其糟糕。尽管与专业价格级别的打印机相比,这仍然算不了什么。这是我们正真看到最大下降趋势的地方,3D打印机销量下降了 40%,原因是用户转向更便宜的解决方案,即使它们性能较低。

CONTEXT的多个方面数据显示,除入门级3D打印机外,所有3D打印机类别的销售额均较前几年有所下降

虽然这可能看上去很黯淡,但积极的是入门级3D打印机出现了显着增长:第三季度出货量增长了 9%。尽管这是有代价的,即对专业3D打印机销量的蚕食,但这表明市场仍然强劲。Bambu Lab等公司的发展尤其强调了这一点,而Creality继续主导该市场领域。

尽管如此,这也许确实表明增材制造市场需要改变策略,因为用户似乎更愿意坚持使用更便宜、更基本的机器,而不是带有所有花哨功能的更昂贵的型号。无论如何,跟着时间的推移,看看主要的3D打印公司会选择做什么将会很有趣。或许,经常被忽视的入门级类别将迎来更成熟的3D打印机制造商的复兴。增材制造显然对许多行业仍然具有价值。返回搜狐,查看更加多